日本のFinTech投資額は20%増の6500万ドル。だが、中国は5倍、インドは11倍と桁違い

目次

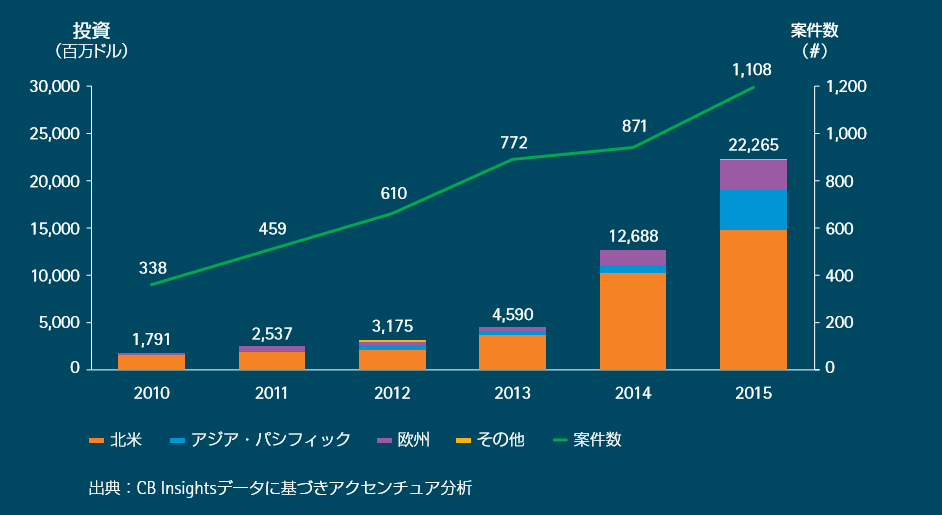

FinTechへの投資はグローバルで223億ドル

「ストラテジー」「コンサルティング」「デジタル」「テクノロジー」「オペレーションズ」という5つの領域で、企業に幅広いサービスやソリューションを提供する総合コンサルティング企業であるアクセンチュアが、「FinTech」の最新動向について発表しました。

アクセンチュアの発表によると、2015年のFinTechに対するグローバルの投資額は222億6500万ドルで、2014年の126億6600万ドルに比べ約2倍、2013年に比べ約5倍に成長しています。これまでFinTech市場をけん引してきたのは北米であり、2014年から2015年にかけても投資の規模は1.4倍に拡大しています。

しかし2015年は、アジア太平洋地域が大きく飛躍した年であり、投資額は2014年の約5倍に拡大しています。アジア太平洋地域の成長をけん引しているのが中国とインドです。2014年から2015年にかけて、中国におけるFinTechへの投資は4~5倍に拡大し、インドは約11倍に拡大しています。

中国とインドに関しては、特にSME(中小規模企業向け)レンディングやウェルス関連のサービスといった決済系FinTech企業の成長が顕著です。

(出典:アクセンチュアのウェブサイト「フィンテック、発展する市場環境:日本市場への示唆」から引用)

融資・決済サービス以外の領域も成長

FinTechへの投資先としては、融資関連のサービスを提供している企業や決済関連のサービスを提供している企業がほとんどで、この分野への投資は2015年も大きな比率を占めています。

融資関連サービスとはソーシャルレンディングやP2P融資、P2Pレンディングなどのサービスであり、決済関連サービスとはP2Pペイメント、モバイル関連ペイメント、海外送金、仮想通貨などのサービスです。

2015年は融資や決済サービス以外にも、保険や証券、ウェルスなど、銀行サービス以外の分野への投資が増えていることも特徴と言えます。

保険の分野では保険商品を容易に比較できるサービス、証券の分野ではクラウドファウンディングのサービス、ウェルスの分野では顧客のプロダクトポートフォリオを管理するサービスを展開している企業への投資が拡大しています。

日本のFinTech投資額は6500万ドル

2015年のFinTechに対する日本の投資額は約6500万ドル。2014年に比べて約20%拡大しているとはいうものの、成長率、規模ともに、ほかの地域と比べるとはるかに小さく、まだ黎明期と言えるでしょう。

グローバルでは、保険や証券、ウェルスなど、銀行サービス以外の分野にも投資先が拡大していますが、日本では銀行サービス以外の分野への投資はほとんどありません。また決済と融資に関しても、グローバルでは全体の約65%を占めていますが、日本では全体の約25%で、特に融資が少ないのが特徴と言えます。日本では金融機関の融資金利が低いので、FinTech投資にメリットが見出せないことが理由のようです。

一方、日本で圧倒的に投資されている分野がPFM(個人向け財務管理)の分野で、全体の約60%を占めています。ここで言うPFMは、いわゆる電子家計簿のような分野です。

日本でFinTechが活性化するための条件

日本のFinTech投資と金融イノベーションが活性化する条件として、「金融機関」「起業家」「投資家」「政府・行政による支援」「アクセラレータ」の5つが挙げられています。この5つの条件がそろった段階で、FinTechのベンチャーエコシステムが形成され、投資額が拡大し、金融イノベーションが促進される好循環が生まれます。

(1)金融機関:FinTech企業の持っている知見やアセットを利用して、金融サービスをイノベーションする。

(2)起業家:日本はベンチャー企業が育ちにくい環境と言われるが、そのなかでも起業家が増加して集積することで、コミュニティが活性化し、情報や知見が蓄積され、起業しやすい環境が生まれる。

(3)投資家:リスクマネーの供給や起業家の育成、指南などの役割を担う。

(4)政府・行政による支援:規制緩和や企業サポートなどが求められる。

(5)アクセラレータ:事業化のサポートや促進が求められる。

FinTechの“伸びしろ”がまだまだ大きい日本

米国のFinTechへの投資額は約122億1200万ドルです。それに対して日本の投資額は約6500万ドルであり、その差は200倍になります。一方、米国のGDP(国内総生産)は1兆7348億ドルで、日本は4605億ドルであり、米国のGDPは日本の4~5倍です。このことから、日本のFinTechの“伸びしろ”はまだまだ大きいと言えます。

さらにベンチャー企業の開業率や廃業率がグローバルではおおむね10%前後なのに対して、日本では4~5%であることからも、改善の余地は十分に残っています。

近年、日本でもFinTechという言葉が浸透してきたこともあり、金融機関も積極的にFinTechへ取り組んでいます。また政府・行政による支援では、金融緩和をはじめ、FinTech市場の拡大のための取り組みを推進しています。さらに日本のアクセラレータがFinTechへの取り組みを開始したほか、海外のアクセラレータも日本におけるFintech事業化へ取り組み始めています。

そのほか業界団体の設立も増えており、業界としての知見が蓄積しやすい状況になり、新たなサービスを生み出しやすい環境が整い始めています。「金融機関」「政府・行政による支援」「アクセラレータ」の3つの条件に関して準備が整ってきたことで、残り2つの条件である「起業家」「投資家」の活性化が期待されています。

ブロックチェーンもさまざまな適用分野へ

日本でFinTechと言えば、融資や決済サービスよりも、「ブロックチェーン」にまず注目が集まりました。現在のブロックチェーンは仮想通貨というイメージですが、今後のブロックチェーンは仮想通貨だけでなく、さまざまな分野への適用が期待されています。

現状は「ブロックチェーン1.0」の段階で、仮想通貨、決済、送金などに適用されています。2020年ごろには「ブロックチェーン2.0」に進化して、証券分野への適用やIoTとの組み合わせによるスマートコントラクトなどへの適用が予想されます。

さらに2024年ごろには、「ブロックチェーン3.0」として医療分野や政府関連事業、エンターテインメントなど、さらに幅広い分野への適用が期待されています。